ストックマーケットレポート・サンプル 2016.9.20号

* サンプルとして、冒頭の約1ページ分を掲載しております。

1:ファンダメンタル

現在、国内外では、「9月20日と21日」に予定されている「日銀政策決定会合」、そして、「米国のFOMC(金融政策決定会合)」に、大きな注目が集まっています。つまり、「黒田日銀総裁が、どのような意見を述べ、また、どのような結論が出るのか?」、また、「アメリカは利上げをするのか?」ということですが、この点に関しまして、現在では、「9月5日」に行われました「黒田日銀総裁の演説」が、いろいろと物議を醸し出している状況とも言えるようです。

具体的には、「マイナス金利の副作用に言及した」とか、あるいは、「政策のコスト(費用)とベネフィット(利益)を述べ始めた」というような点になります。そのために、今回は、この演説内容につきまして、詳しく説明させていただきながら、「黒田総裁は、何を考え、どのようなことを行おうとしているのか?」を考えてみたいと思います。ただし、この時には、「米国のイエレン議長」の場合と同様に、「ホンネ」と「タテマエ」を、よく区別する必要性があるものと考えていますが、基本的には、「演説の内容」を正確に説明させていただきながら、私自身の解釈を加えさせていただきたいと考えている次第です。

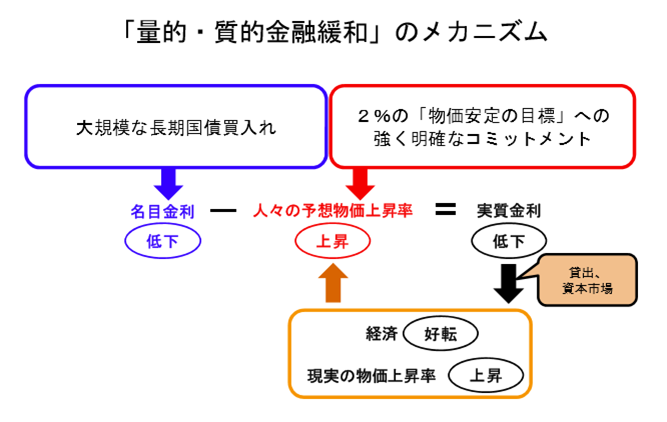

それでは、最初に、「黒田総裁」が考える「量的・質的金融緩和のメカニズム」について説明させていただきますが、この点につきましては、上記の複雑なグラフが添付されています。つまり、現在では、「大規模な長期国債買い入れ」と「2%の物価安定の目標への強く明確なコミットメント」が、「日銀」の「主な手法と目的」となっているわけですが、このことは、「名目金利」を人為的に押し下げ、また、「予想物価上昇率」を上げることにより、「実質金利」を低下させて、「物価を上げ、経済を好転させる」という展開のことになります。

つまり、「黒田総裁は、金利の操作で、日本経済が好転する」と考えているようですが、このメカニズムを、具体的な数字で考えますと、「-0.2%の名目金利」と「1%の予想物価上昇率」の時には、「-0.2%-1%=-1.2%」という数字となるわけです。そして、このことは、「預金を保有していると、年間に1.2%の損失が出る、あるいは、目減りする状態」となり、この時には、「資金が、預金から実物資産に回り、物価が上昇し、経済が好転する」とも想定されていたわけです。しかし、実際には、「2%の物価目標を達成することができなかった」ともコメントされているわけです。

また、この理由としましては、「適合的な予想形成」、すなわち、「これまで長年にわたって物価が上がってこなかったのだから、今後も物価は上がらないだろう」という「人々の見方」が挙げられているわけです。つまり、「金融政策」は正しく行われてきたものの、「人々の認識」に問題があると言いたいようですが、実際には、以前から申し上げていますように、本当の問題は、「金利」ではなく、「市中に出回る資金量」にあるものと思われるわけです。